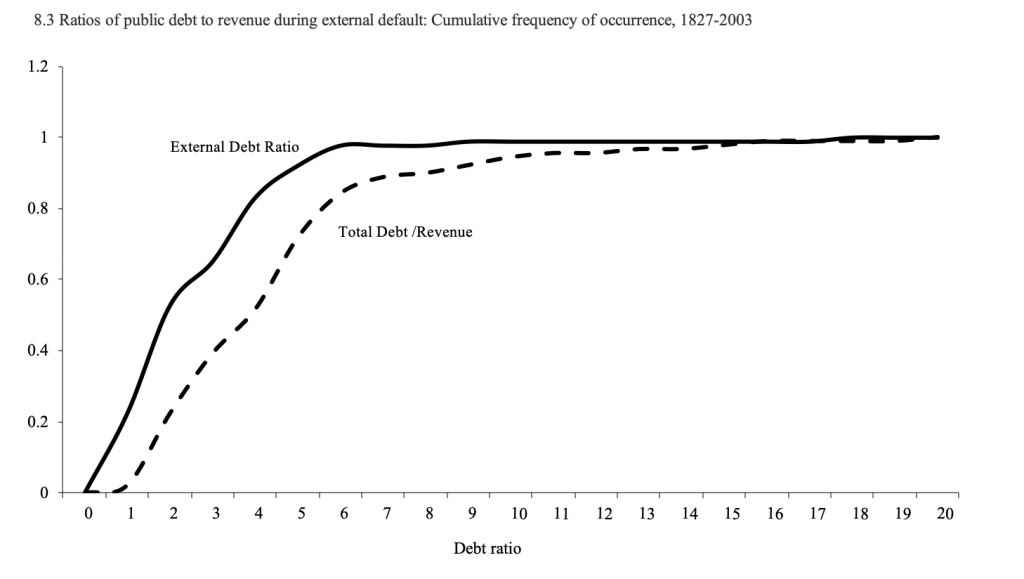

Peter Bernholz, Professor für schweizerisch-deutsche Wirtschaft, hat in der Vergangenheit die Ursachen der Hyperinflation untersucht. 25 von 29 waren eine übermäßige Inflation in seinem Langzeitdatensatz infolge von Haushaltsdefiziten, die durch die Schaffung von Mitteln finanziert wurden. Externe Schocks der postkommunistischen Ära ließen die restlichen vier frei. Historische Belege deuten darauf hin, dass die vorherige Hyperinflation häufig durch ein mehrjähriges Haushaltsdefizit von rund 40% des BIP verursacht wurde.

(Quellen: Anychart.com)

Die erste Grafik oben zeigt, dass das US-Haushaltsdefizit seit mehreren Jahren keine negativen zweistelligen Zahlen mehr erreicht hat. 2020 war jedoch aufgrund von COVID-19 anders. Konjunkturausgaben und niedrigere Einnahmen aus der Rezession könnten zu einem zweistelligen Defizit führen. Die Brutto-Staatsverschuldung ist die andere wichtige Messgröße, die zeigt, wann die Staatsausgaben einem historischen Frontalzusammenstoß ausgesetzt waren. Die Vereinigten Staaten werden ihre Schuldenquote wahrscheinlich um 100% übertreffen. Diese Metrik hatte eine hypothetische historische Wahrscheinlichkeit von etwa 2,2%.

(Quellen: Peter Bernholz, Währungssysteme und Inflation, Geschichte, wirtschaftliche und politische Beziehungen, Völkerbund, Mitchell)

Weder Kennzahlen noch Haushaltsdefizit oder Staatsverschuldung deuten kurzfristig auf einen Zahlungsausfall oder eine Hyperinflation in den USA hin. Die Zulage bleibt geldpolitisch, wodurch die Bilanz der Federal Reserve in diesem Jahr auf fast 10 Billionen US-Dollar angehoben wird. Dies entspricht weiteren 47% des BIP. Es sollte das Gesamtbild verbessern und eine klare Botschaft senden, dass sich die Regierung der Vereinigten Staaten die Ausgaben des nächsten Jahrzehnts nicht leisten kann, wie dies im letzten Jahrzehnt der Fall war. Andernfalls fällt die Gesamtverschuldung des Bundes in den Bereich von 2-3 Schulden-BIP-Verhältnissen, in dem die Wahrscheinlichkeit eines großen Schocks für das Finanzsystem bei 50% liegt.

Um das in der Alltagssprache auszudrücken: Die Vereinigten Staaten befinden sich mittelfristig auf einem Weg der Zahlungsunfähigkeit oder der Hyperinflation, sofern sich ihre Ausgabenpolitik nicht dramatisch ändert. Ein Umfeld von „freiem Geld“, in dem Regierungen Schulden ohne oder sogar mit negativen Kosten aufnehmen können, ist unerschwinglich. Die amerikanische und die westliche Wirtschaft haben einen historisch hohen Einfluss erreicht. Ein stärkeres schuldengetriebenes Wachstum scheint in naher Zukunft weniger wahrscheinlich als ein Schuldenabbau. In historisch ähnlichen Fällen war das Wachstum schwach. Die besten (am wenigsten schmerzhaften) Ergebnisse wurden in Zeiten mäßiger Vergrößerung erzielt. Daher dürfte es für politische Entscheidungsträger sehr verlockend sein, neben dem Wirtschaftswachstum eine Inflationsrate von 4 bis 5% anzustreben. Diese Zahl halbiert die gesamte Schuldenlast über einen Zeitraum von 10 Jahren.

Das Problem ist, dass die Komplexität der realen Welt es schwierig macht, dieses Ziel zu erreichen. Darüber hinaus besteht ein natürlicher Interessenkonflikt zwischen Politikern, die für eine Amtszeit von 4 bis 5 Jahren gewählt werden, und langfristigen wirtschaftlichen Zielen. Die keynesianische Politik wurde in der jüngeren Geschichte nicht richtig angewendet. Die US-Wirtschaft ist in der globalen Finanzkrise 2007-2008 in eine erhebliche Schulden- / BIP-Situation geraten. Dieser Finanzkrise ging eine anhaltende wirtschaftliche Expansion voraus. Wiederum geschah dasselbe in der Krise 2020: Die sorgfältige keynesianische Politik hätte zu einer sehr starken Haushaltslage für die Regierung führen können, die in beide Krisen eingetreten ist. Es ist klar, dass kein Politiker vom Gaspedal treten und den wirtschaftlichen Erfolg auf eigene Rechnung bringen will. Ebenso haben Zentralbanken auf der ganzen Welt ihr Mandat erweitert. Heute sind sie stärker als je zuvor. Nicht nur die Bilanzen der Zentralbanken haben sich erhöht, sondern auch die Grenzen dessen, was akzeptabel ist und was sich nicht geändert hat. Beispielsweise haben die Bank of Japan und die Schweizerische Nationalbank riskante Vermögenswerte wie Aktien gekauft. Infolgedessen nahmen die fiskalischen und monetären Positionen während wirtschaftlicher Expansionen und Abschwünge zu.

Das Fazit ist, dass die Vereinigten Staaten mit einer hohen und wachsenden Verschuldung konfrontiert sind. Eine moderate Inflation ist der beste Ausweg. Die Zentralbanken haben nachweislich sowohl Vermögensblasen als auch Zyklusschwankungen identifiziert. Dies ermöglicht Inflation, sobald Tiergeister wieder in die Wirtschaft zurückkehren. Es wird wahrscheinlich die bevorzugten Ziele der politischen Entscheidungsträger übertreffen. Daher sollte eine einstellige Inflationsratenerhöhung in den USA keine große Überraschung sein.

„Studioso televisivo sottilmente affascinante. Organizzatore certificato. Imprenditore. Amichevole fanatico di Twitter. Fanatico della cultura pop. Appassionato di cibo.“